Blog moderne Altervorsorge und Lebensversicherungen

Garantiezins-Senkung könnte sich negativ auf bestehende Rentenversicherungen auswirken

Die geplante Absenkung des Höchstrechnungszinses könnte sich auch auf bestehende Rentenversicherungsverträge, bei denen die Auszahlung noch nicht begonnen hat, auswirken. Davor warnt der Bund der Versicherten e. V. (BdV). Die Verbraucherschützer fordern deshalb die Aufhebung des Verrentungszwangs und einen Provisionsdeckel für alle Verträge der Lebensversicherer. Hier mehr

Kommentar:

Fast alle alten Rentenverträge für die private Altersvorsorge in Deutschland sind mit der Option zu Rentenbeginn das gesamte Kapital oder die Verrentung zu wählen. Die großen Renten, wie im Angebot berechnet bei Abschluss, wird es nicht mehr geben. Die Lebensversicherungen befinden sich in der Zinskrise und sind schon bei gegeben Rentengarantiefaktoren stark in der Pflicht. Oft können diese versprochenen Leistungen mit Zusage der Bafin gekürzt werden. Einfach erklärt: ....wo kein Geld erwirtschaftet wird, kann auch nicht das Versprochene gezahlt werden. Deshalb werden auch die Rentengarantiefaktoren "aufgeweicht".

Bei Abschluss der Verträge wurde noch mit 5-7 % p.a. Wertentwicklung gerechnet. Dies ist nicht mehr realistisch.

Hier die Überschüsse der Anbieter

Welche Alternativen gibt es?

Es ist nicht mehr zu Empfehlen Altersvorsorgeprodukte zu wählen, die nur auf Verrentung auslaufen. Moderne Altersvorsorge bietet bis ins hohe Alter auch eine ratierliche Entnahme von Geld(wie Rente) an. Dabei bleibt das Geld auch voll im Eigentum des Kunden. Dagegen geben Sie bei einer Verrentung ihr Kapital der Versicherung die ein Leben lang eine Rente verspricht. Bei ca.100.000€ und 300€ versprocherne Rente muss der Kunde über 90 Jahre alt werden, um das Ersparte zu erreichen. Hier verdient nur die Versicherung, denn bei Tod bleibt das Kapital bei der Versicherung. (Ausnahmen: Interhalb einer Rentengarantiezeit und Produkte mit Rentenkonto und Auszahlung des Restkapitals an die Erben) Bei den Sonderlösungen ist oft die Rente dann geringer.

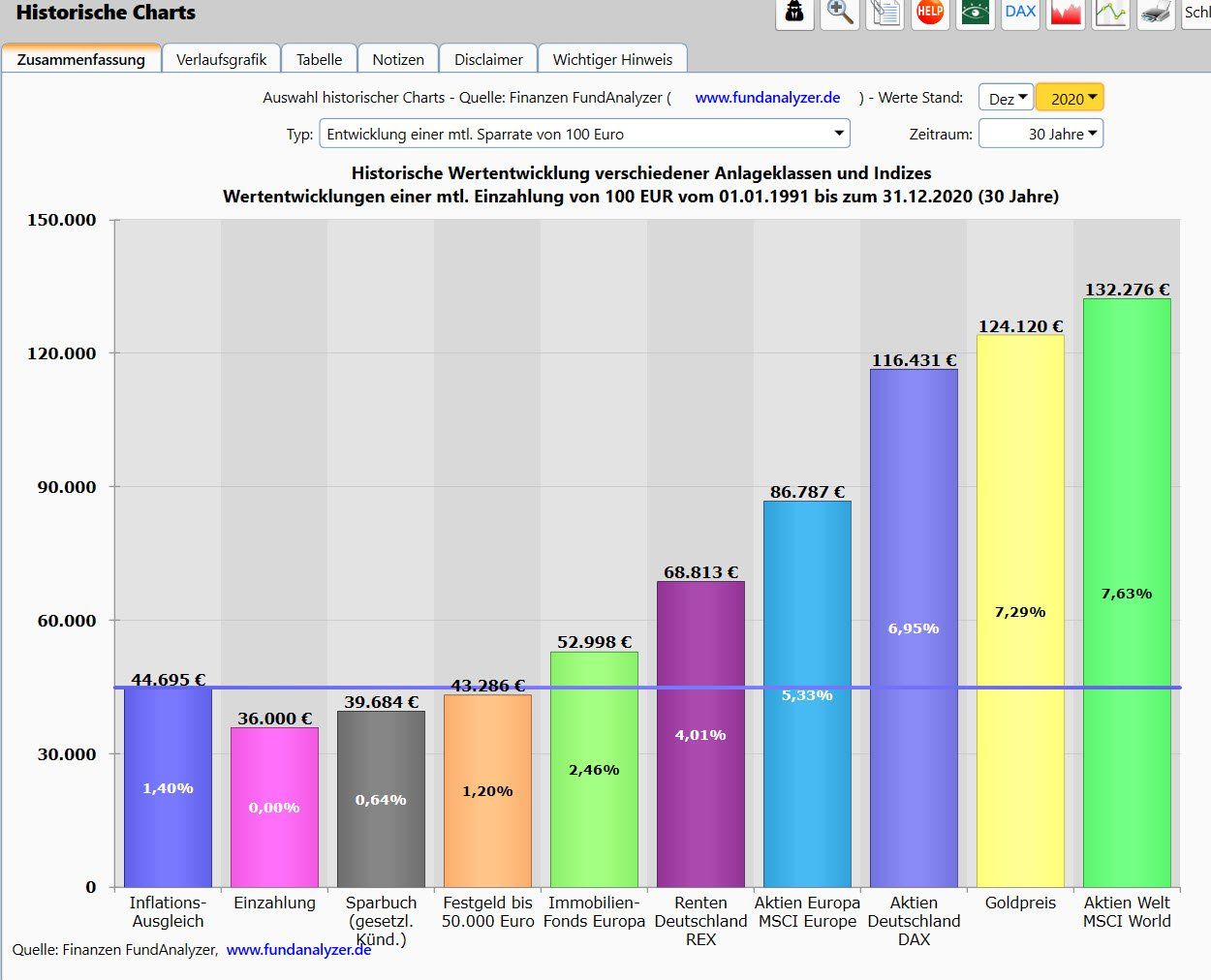

Schauen Sie das Bild unten an:

Ein Sparer der 100€ 30 Jahre angelegt, hätte im Durchschnitt 6% realistisch erreicht. Das mit moderner Altersvorsorge und flexiblen Anlagemöglichkeiten richtig genutzt....das ist kein Hexenwerk.

Und die Anlagen bleiben auch im Rentenalter, je nach Wunsch, investiert. Statt nicht mal 300€ Rente könnten 500 € monatlich entnommen und beim entsprechenden Gewinn kann der Wert erhalten werden. Da keine in die Zukunft schauen kann bleibt in den Verträgen bis ist hohe Alter alles frei wählbar. Ob Verrentung, Teilverrentung, Voll- oder Teilkapitalentnahme, alle Optionen bleiben erhalten und können frei gestaltet werden.

Auch bestehende verzinste Kapitallebens- oder Rentenversicherungen, können gekündigt und mehr Geld in den alternativen Verträgen bis ins hohe Alter erwirtschaften.

Es ist wichtig, mehr auf das richtige Investment zu schauen und es verstehen zu lernen. In einer modernen Altersvorsorge haben wir eine ständige Transparenz(online wie bei der Hausbank) und können jeder Zeit kostenfrei das Investment verändern.

Mehr Geld im Alter!

Ihr Dirk Constein

Teilen